В случае предполагающегося проведения инвентаризации сначала обязательно издается соответствующий приказ о том, когда она состоится. Готовый образец приказа о проведении инвентаризации и описание процедуры его составления описаны ниже.

Бланк формы ИНВ-22 приказ о проведении инвентаризации (Excel)

Образец приказа о проведении инвентаризации (Excel)

Образец и бланк приказа о проведении инвентаризации 2025

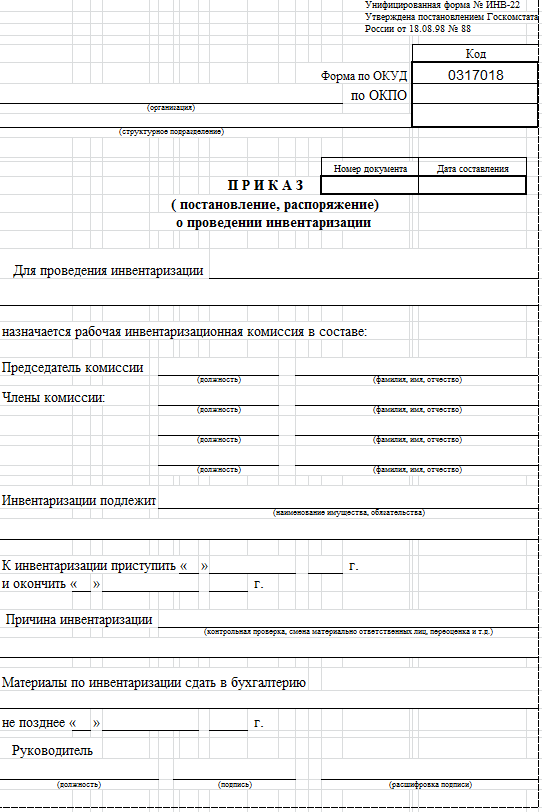

На сегодняшний день законодательство разрешает компании разработать и утвердить собственную форму приказа о проведении инвентаризации, однако на практике зачастую более удобно воспользоваться готовой формой ИНВ-22. В нем обязательно отражается такая информация:

- Название компании – допускается сокращенный вариант, например, ООО «Магнит» или ИП Багрова А.П.

- Коды по ОКУД и ОКПО

- Номер приказа – нумерацию проставляют, как правило, сквозным порядком (хронологически, в течение всего календарного года). Допускается иной порядок нумерации, удобный для конкретной компании.

- Дата составления – одновременно это дата издания приказа и вступления его в силу (если не указано иное).

- Цель – чаще всего по товарно-материальным ценностям.

- Состав комиссии, которая будет проводить эту процедуру:

- председатель (полное название должности, фамилия, инициалы);

- члены комиссии (полное название должностей, фамилия, инициалы).

- Что именно нуждается в инвентаризации – например, «товары, находящиеся на складе».

- Точные сроки начала и окончания процедуры (даты).

- Причина работы – например, плановая ежегодная или контрольная проверка.

- Указание о том, куда сдать отчетные материалы по завершению процедуры, тоже прописываются в приказе.

- Прописывается должность лица, издавшего приказ (обычно это директор или начальник отдела), ставится его подпись, приводится расшифровка (фамилия, инициалы).

Пустой бланк приказа о проведении инвентаризации по форме ИНВ-22 выглядит так.

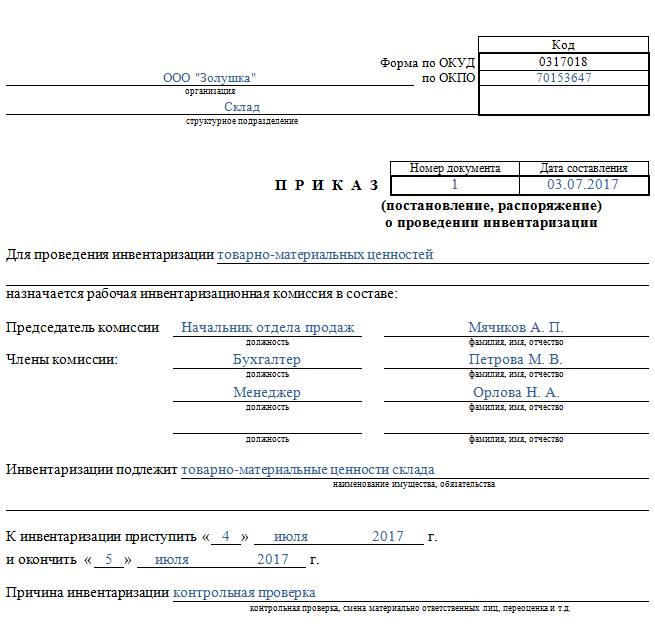

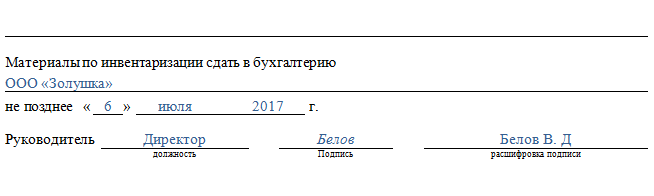

Образец заполнения приказа о проведении инвентаризации, представлен далее:

Как самостоятельно оформить приказ: видео инструкция

Если приказ о проведении инвентаризации создается в произвольной форме, он может содержать и дополнительные сведения. Однако обязательные данные всегда должны отражаться в нем.

Порядок составления

Важно соблюсти порядок принятия решения о проведении учета, порядке составления документа и ознакомления с ним сотрудников. В общем случае последовательность действий выглядит так:

- Руководство принимает решение о том, когда и на каком основании будет проведен учет.

- Определяется точный состав комиссии – сначала получают устные договоренности с сотрудниками, планируют их смены, рассчитывают часы для отдыха с соблюдением требований о минимальном количестве времени между ближайшими сменами.

- После получения окончательного согласования даты и состава сотрудников выходит приказ о проведении в компании инвентаризации – либо по собственному образцу, либо по форме ИНВ-22, рассмотренной выше.

- Каждый работник, чья фамилия упомянута в документе, обязательно ознакомляется с ним и ставит подпись на самом документе (если он оформлен по произвольному образцу) или на отдельном листе ознакомления. Этот лист подшивается к приказу и является неотъемлемой его частью.

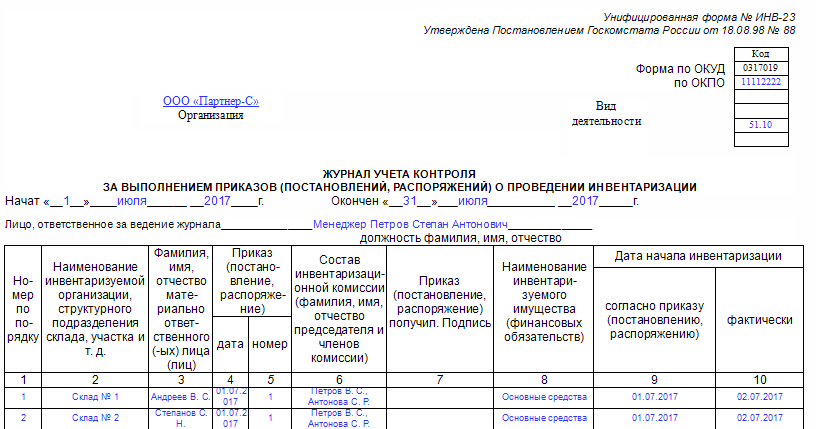

- Затем, когда документ подписан и директором, и сотрудниками, и другими ответственными лицами (при необходимости), его необходимо зарегистрировать в соответствующем журнале. Компания вправе сама разработать его образец, однако зачастую используется форма ИНВ-23, которая показана ниже.

В ней отражаются такие сведения:

- название компании;

- вид ее деятельности;

- коды по ОКУД и ОКПО;

- когда начат журнал (дата);

- кто ответственен за ведение документа (должность, полные ФИО);

- нумерация записей (сквозной хронологический порядок);

- даты выхода приказов о проведении инвентаризации;

- полный состав комиссии, осуществлявшей инвентаризацию (фамилия, инициалы);

- объект инвентаризации;

- дата начала процедуры – планируемая (по приказу) и фактическая (иногда они могут расходиться).

По окончанию процедуры, отчетные документы по проверке (ведомости, описи, акты и др.) необходимо передать в бухгалтерию для предоставления соответствующих сведений. Ответственным за сохранность документов и передачу их в бухгалтерию является лицо, издавшее его или иное уполномоченное лицо, которое назначено руководством.

Оформление результатов

После того, как проведение инвентаризации окончено в полном объеме, все задачи приказа о выполнении работы решены, предстоит серьезный этап подведения итогов. Основные цели в данном случае такие:

- Строгое сведение всех данных в отчетные документы – этим занимаются сотрудники бухгалтерии.

- Выявление недостатков и/или излишков по всем категориям объектов, по которым был проведен учет.

- Анализ и объяснение причин расхождений с фиксированием фактов в соответствующих отчетных документах.

Как правило, для этого проводится заседание той же самой инвентаризационной комиссии. В ее состав входят сотрудники, непосредственно участвовавшие в работе, а при необходимости – и иные работники. Заседание может длиться один или несколько дней в зависимости от объема задач. При этом таких комиссий может одновременно работать не одна, а несколько.

Основными отчетными документами являются:

- Протокол(ы) заседания.

- Ведомость по расхождениям (форма ИНВ-26).

Соответственно, последним этапом является издание приказа о подведении итогов инвентаризации, проведение которой состоялось в соответствии с исходным планом. Форма этого документа произвольная. Как правило, он составляется и подписывается также директором компании.

Задачи и случаи инвентаризации

Благодаря инвентаризации удается решить сразу несколько задач:

- Установить точное фактическое количество каждой материальной единицы – товара, сырья, иной ценности.

- Установить расхождения по каждой группе – как в сторону убытка, так и в сторону излишка.

- Проанализировать причины недостачи и/или избытка.

- Отследить динамику изменений количества товарно-материальных ценностей, сделать выводы о том, как можно снизить недостачу (например, изменить логистику, усилить охрану, модернизировать складское оборудование и т.п.).

При этом важно понимать, что издание приказа о проведении инвентаризация и само проведение этой процедуры – обязанность, а не право компании. Закон четко регламентирует случаи, когда обязательно следует провести учет:

- Накануне составления документов по бухгалтерской отчетности за уходящий год.

- Смена лиц, ответственных за хранение товаров – это материально ответственные лица. Например, увольнение, переход на другую позицию и т.п.

Также есть основания и для проведения внепланового учета:

- Стихийное бедствие, которое привело к порче любого количества товарно-материальных ценностей.

- Обнаружение и документальное фиксирование фактов хищения (например, в магазине сотрудниками полиции был задержан покупатель, укравший товар), а также порчи объектов.

- В случае ликвидации компании (например, в связи с банкротством) или ее реорганизации (например, в случае слияния компании с другими юридическими лицами).

Поделиться ссылкой:

{kind=link}

{kind=link}

{kind=link}

{kind=link}