При реализации строительства капитальных объектов любого вида процесс расходования материалов осуществляется по разработанным нормам. Они зависят от конкретной разновидности работы, а также от особенностей объекта. При этом контроль фактического расходования стройматериалов, документальное отражение фактов возлагается на прораба, который заполняет отчет по единой форме М-29.

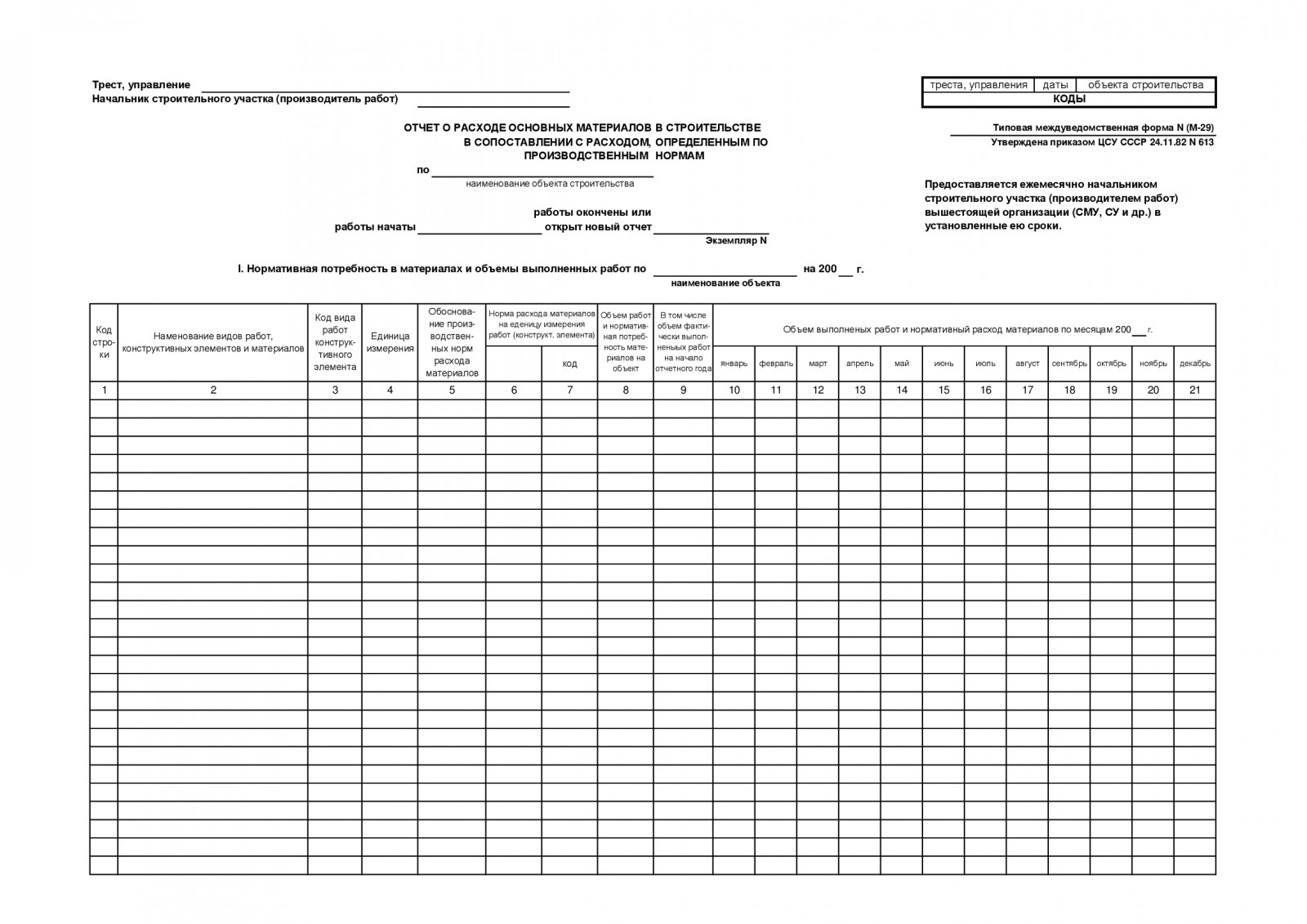

Документ относится к строгой отчетности, поэтому ведение бумаги должно проводиться в четком соответствии с правилами (названия работ, единицы измерения, точность расчетов и т.п.). Сам бланк формы М-29 содержит 21 графу. Особенности заполнения приведены в таблице (прораб заполняет только графы с 10 по 21 включительно).

| графы | комментарии по заполнению |

| 2 | В этой строке прежде всего нужно прописать наименование разновидности строительной работы по принятой классификации (геодезические, монтажные, отделочные, и т.п.). Затем прописывается название конструктивного элемента и перечень стройматериалов, которые будут затрачены при его изготовлении. |

| 4 | Здесь фиксируются единицы измерения не только самого конструктивного элемента, но и всех стройматериалов, из которых он будет выполнен (простым перечислением). |

| 5 | В этой строке фиксируются названия сборников, содержащих производственные нормы, на которые ссылаются, обосновывая затраты (допускается сокращенное название документов). |

| 6 | В этой строке фиксируются нормы расходов в пересчете на 1 единицу измерения строительных работ |

| 8 | Здесь нужно зафиксировать объем работ (в натуральном выражении), которые запланированы на всех этапах строительства. Перечисляются все виды стройматериалов с указанием потребности на каждый вид работ. |

| 10-21 | Эти строки ведутся прорабом, причем именно по факту – т.е. во время строительства. Прописывается объем работы в соответствии с видом за 1 месяц, а также расход по каждому стройматериалу по формуле N*V, где N – расход стройматериала по нормативу, V – объем фактических месячных работ. |

Если расхождение между фактическим и нормативным расходом не связано собственно со строительным процессом, такие материалы списывать запрещается, и подобные ситуации никак не отражаются в отчете по форме М-29. Таким образом, прораб фиксирует только технически обоснованные расхождения.

Как правило, строительство ведется в течение нескольких лет, поэтому в отчетах заполняется графа с итогами по всему году. Если же объект только начал осваиваться (т.е. год не прошел), в этой графе ставится прочерк.

Среди всех отчетных документаций, принятых в строительстве, отдельную категорию составляют документы, фиксирующие процесс освоения стройматериалов в течение определенного периода времени. Форма М-29 является основной отчетностью, которая позволяет отслеживать расход материалов в целях строительства. Документ выполняет 2 важные функции:

Особенности оформления документа следующие:

Таким образом, в юридическом и бухгалтерском аспекте именно этот отчет позволяет проанализировать себестоимость всех проведенных работ на объекте (т.е. узнать и себестоимость всего здания), установить факт перерасхода (если таковой есть) и определить его причины.

Отчет ведется в течение всего года, поэтому, как правило, он состоит из нескольких страниц. Страницы прикладываются в хронологическом порядке и нумеруются. В конце документа указывается общее их количество. На следующий год заводится новый отчетный документ.

Документ имеет унифицированную форму, которая применяется во всех случаях, при контроле расходования при любом виде строительных работ:

В состав документа входят 2 раздела:

Таким образом, к обязанностям прораба относятся 3 ключевые функции:

Проведение отчета вне зависимости от конкретного объекта и вида работ осуществляется только с использованием нормативных источников разного уровня:

ОБРАТИТЕ ВНИМАНИЕ. Все нормативные данные по расходам обязательно снабжаются ссылкой на конкретный документ (название, номер, дата утверждения, прочие реквизиты).

Инструкция предусматривает не только утвержденную форму М-29, но и конкретный порядок ведения отчетности, сдачи документов, доработок, объяснения причин несоответствия фактических и нормативных расходов. Прорабу или начальнику участка, который фиксирует данные в отчете, следует исходить из такого порядка:

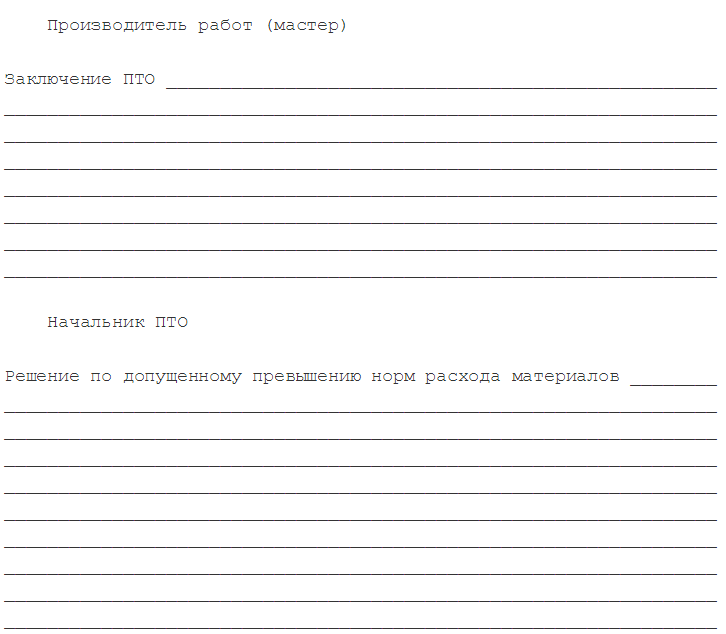

Документ также предоставляется ежемесячно. После пояснений прораба свое заключение выносит технический отдел – его мастер и начальник. Руководитель в самом конце отчета ставит подпись, расшифровку и дату.

ОБРАТИТЕ ВНИМАНИЕ. С объяснительной записки о расхождениях также снимается копия и хранится вместе с копией основной формы М-29.

Отдельное внимание прораб уделяет процессу поставки стройматериалов, а также производственных конструкций для проведения работ. Для этого у него постоянно должна быть на руках так называемая комплектовочная карта. Она составляется как минимум в 3 экземплярах:

В карте отражаются обязательные сведения:

ОБРАТИТЕ ВНИМАНИЕ. Карта заполняется с учетом конкретного вида стройматериалов и конкретного вида работ (кладка кирпичей, установка панелей, отделка и т.п.).

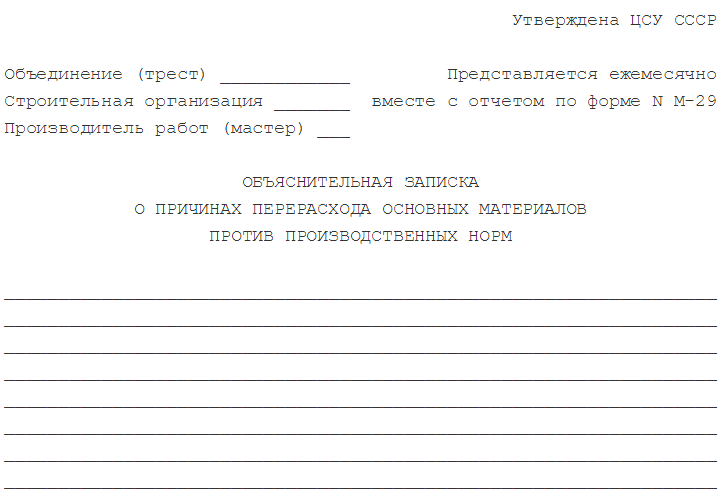

Если происходит перерасход материала (в связи со строительными ошибками, некачественными материалами или другими причинами) прораб составляет объяснительную записку по точно такой же форме, как приведена выше. В ней объясняются причины расхождения и обосновывается необходимость увеличения поставки того или иного вида стройматериала (с точным указанием количества).

Не азартные игры – сообщество в телеграм, которое посвящено заработку на торговле криптовалютой. У канала…

Sheikh Announcement – это канал в телеграм для заработка на майнинге. Канал был создан не…

Esperio (Эсперио) — биржа, которую используют более 10 тысяч людей по всему миру. В ее…

Bcsfx24 trading platform (trades bcsfx24 org) — очередная "профессиональная" инвестиционная платформа. Команда опытных разработчиков спешит…

Изучение проекта Dm Sedra Pro что за сайт, и какие условия предлагает, показывает ряд противоречивых…

Fiorqomfar — брокер, открывающий доступ к рынкам металлов, сырьевой продукции, крипты, акций и других инструментов.…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}