Авансовый отчет пример заполнения формы АО-1

Каждая организация вправе составлять авансовый отчет либо по рекомендованной единой форме АО-1, либо на собственном бланке. В последнем случае образец утверждается на уровне руководства или других уполномоченных сотрудников и закрепляется в учетной политике компании. Образец отчета и инструкцию по его оформлению можно найти далее.

![]() Скачать заполненный образец авансового отчета (Excel)

Скачать заполненный образец авансового отчета (Excel)

![]() Бланк авансового отчета (Excel)

Бланк авансового отчета (Excel)

Содержание

Образец и инструкция по составлению документа

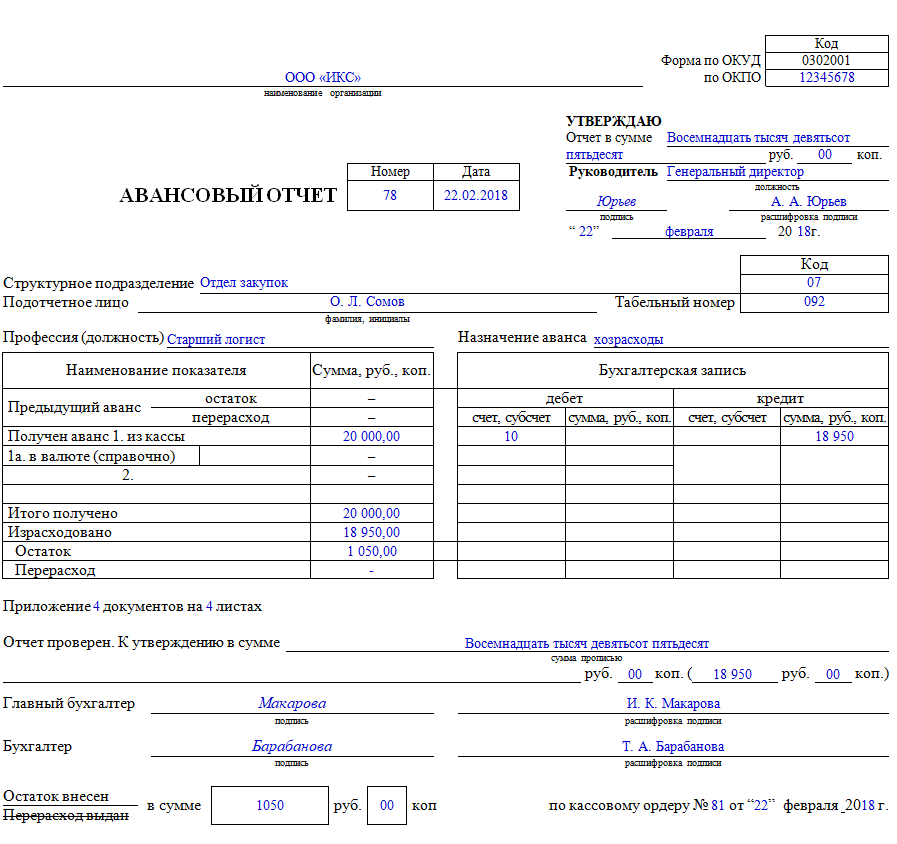

Для описания процесса заполнения авансового отчета можно привести в пример реальную ситуацию. Предположим, что 22 февраля 2024 года работник получает средства в сумме 20000 рублей для покупки 5 картриджей. Он приобретает их в день получения денег, после чего предоставляет отчет. При этом сотрудник истратил не всю сумму, а 18950 рублей. В таком случае всю разницу (1050 рублей) он должен вернуть бухгалтеру. Предполагается, что покупка не облагается налогом НДС, поскольку компания применяет УСН.

Для подобной ситуации авансовый отчет будет выглядеть так (по форме АО-1).

Отчет состоит из 3 частей – лицевая, отрывная и оборотная. Порядок их заполнения описан ниже.

Лицевая

Эту часть заполняет только бухгалтер. В ней нужно отразить такую информацию:

- Название компании (допускается сокращенная версия).

- Коды по системе ОКУД и ОКПО.

- Номер и дата составления документа.

- Выданная сумма цифрами и прописью.

- Должность, подпись и расшифровка подписи (фамилия, инициалы) генерального директора.

- Структурное подразделение, где работает подотчетное лицо, которому выдаются наличные.

- Фамилия, инициалы подотчетного лица, его должность.

- Назначение выдачи аванса – часто указывают «хозрасходы».

- Отметка о выдаче средств, о фактическом размере истраченных денег, а также об остатке, возвращенном в бухгалтерию.

- При возникновении перерасхода также указывается соответствующая сумма.

- Бухгалтерская запись (графы дебет и кредит).

- Сумма, выданная фактически (с учетом перерасхода или неполного освоения), цифрами и прописью.

- ФИО, должность, подписи, расшифровки подписей (фамилии, инициалы) главного бухгалтера и бухгалтера.

- Также в конце первой части необходимо прописать сумму, которая была внесена или которая была дополнительно выдана после приобретения покупки. Это единственная графа, в которой нужно аккуратно зачеркнуть лишнюю отметку («Остаток внесен» либо «Перерасход выдан»). Сумма указывается только цифрами с точностью до копеек. Также необходимо указать реквизиты соответствующего кассового ордера.

Отрывная

Это небольшая часть, которая не заполняется бухгалтером (ему достаточно поставить подпись). Фрагмент отрезают по линии, после чего сотрудник заполняет поля с датой и суммой.

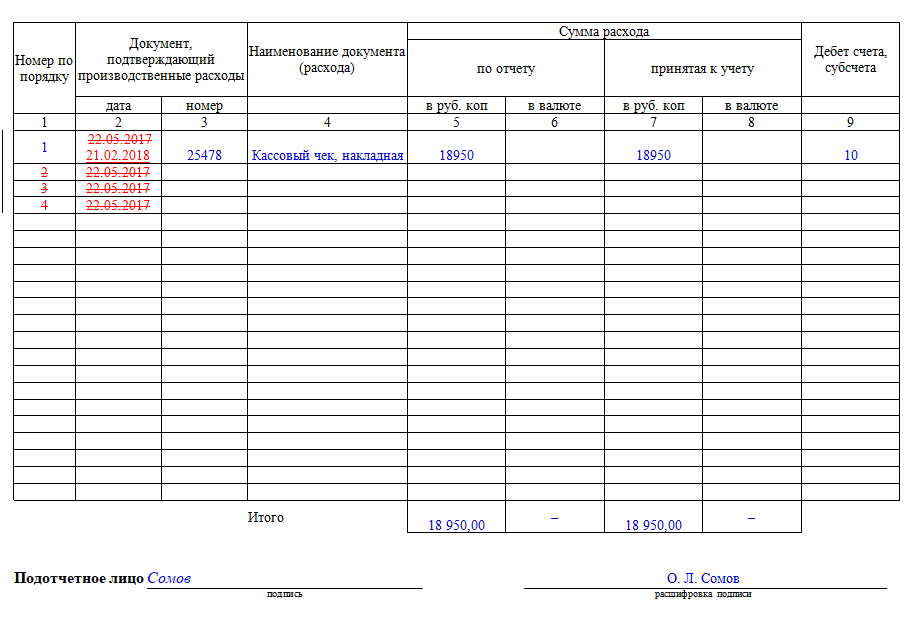

Оборотная

Последняя часть документа представлена в виде таблицы, которая заполняется как подотчетным лицом, так и бухгалтером. Сотрудник прописывает реквизиты документов, которые подтверждают понесенные расходы. Бухгалтер подтверждает эти суммы, указывая их в соответствующих графах как принятые к учету. Под таблицей работник ставит свою подпись и расшифровку.

Порядок подачи отчета

Составление авансового отчета – обязательная процедура, причем документ можно подготовить как в бумажном, так и в электронном виде. В последнем случае подписать отчет необходимо с помощью предварительно полученной электронной подписи. При соблюдении этого условия документ имеет такую же юридическую силу, как и его бумажная версия.

По общему правилу его необходимо оформить в течение 3 рабочих дней с того момента, когда:

- Закончится срок, на который были выданы средства подотчетному лицу.

- Работник вышел на работу при условии, что срок, на который выданы средства, закончился во время его отпуска по любому основанию или болезни.

- Сотрудник вернулся из командировки.

Сам документ оформляется при непосредственном участии бухгалтера и подотчетного лица. Подпись на нем ставит и директора. В качестве приложения к отчету обязательно следует добавить финансовые и другие документы, которые подтверждают факт расхода средств:

- чек;

- квитанция;

- билет и др.

После сдачи авансового отчета бухгалтер обязан проверить его по всем параметрам:

- По форме – документ должен быть заполнен корректно, без исправлений и зачеркиваний, в соответствии с образцом, принятым в компании либо в соответствии с формой А0-1.

- По целевому назначению – все траты должны подтверждаться указанными финансовыми документами.

- По подсчету сумм.

Если все данные совпадают, а отчет оформлен корректно, бухгалтер составляет расписку о том, что он принял сам отчет и все приложенные документы к нему. После этого следует отнести бумагу на подпись директору в течение установленного срока (в соответствии с внутренним регламентом компании). Получив подпись руководителя, бухгалтер забирает отчет и хранит его в установленном месте. Минимальный срок хранения составляет 5 лет, после чего бумагу отправляют в архив.

Поделиться ссылкой:

")