Оформление кредитных каникул в Сбербанке

Нередко Сбербанк идет навстречу добросовестным клиентам, в жизни которых наступили временные финансовые затруднения, и предоставляет им кредитные каникулы. В первую очередь заемщику следует предупредить возникновение нежелательной ситуации, чтобы не допустить просроченного платежа. Если причина пропуска будет действительно уважительной, представители банка могут принять положительное решение. Плюсы и минусы кредитных каникул, а также подробное описание процедуры оформления приводятся в статье.

Содержание

3 вида кредитных каникул в Сбербанке

Под кредитными каникулами понимают временную отсрочку платежа (частично или полностью). Важно понимать, что предоставление такой возможности является правом, а не обязанностью Сбербанка. Исключение составляют только те немногие случаи, где возможность каникул предусмотрена прямо в тексте договора.

Однако даже если этого пункта нет, заемщик может постараться воспользоваться тем или иным видом каникул:

- Временная отсрочка по выплате основной части (тела) долга. При этом клиент обязуется вносить все банковские проценты на остаток в течение каждого месяца. По сути, это означает, что во время всех каникул сумма долга не будет уменьшаться, а заемщик будет платить только проценты за наличие задолженности. Очевидно, что для клиента это не самый выгодный вариант, хотя он получает возможность существенно снизить ежемесячный платеж на некоторое время.

- Полная отсрочка, которая представляет собой полное освобождение заемщика от оплаты как процентов, так и основного долга, в течение определенного времени (например, 6 месяцев). С точки зрения оформления это наиболее сложный вариант, потому что Сбербанк может предоставить такие каникулы только при наличии действительно серьезной, уважительной причины.

- Изменение валюты кредита – в этом случае заемщик продолжает вносить ежемесячные платежи, однако благодаря изменению валюты кредита и курсовой разнице появляется возможность уменьшить сумму в рублях (или, наоборот, долларах, евро). Этот вид кредитных каникул встречается реже всего, поскольку банку невыгодно принимать подобное решение.

Важно понимать, что вне зависимости от конкретного вида каникул (за исключением изменения валюты кредита) заемщик практически всегда вынужден оплачивать предоставленную отсрочку за счет увеличения общего срока кредита. Поэтому в случае принятия положительного решения клиенту предоставляется новый график платежей, а также с ним подписывается дополнительное соглашение к действующему кредитному договору.

4 основания для применения каникул

Возможность применения кредитных каникул от Сбербанка возникает в 3 случаях:

- По инициативе клиента – наиболее распространенный вариант. Заемщик должен заблаговременно предупредить банк о своей неплатежеспособности, обосновать причину такого положения, после чего получить каникулы на определенных условиях.

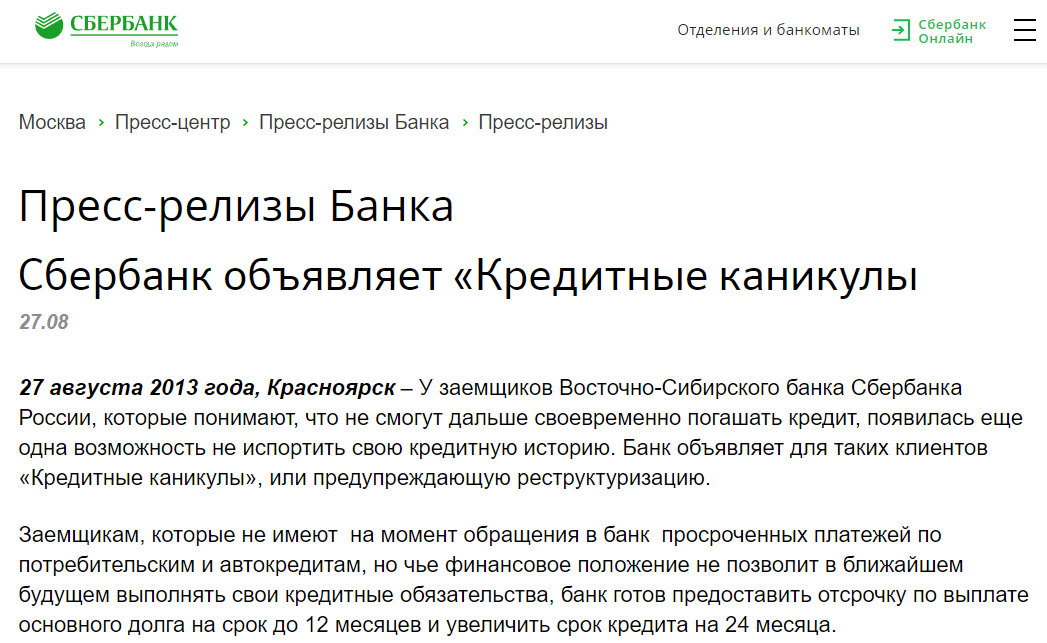

- По инициативе Сбербанка – иногда представители банка объявляют о проведении подобных акций для клиентов некоторых отделений. Информацию нужно уточнять на официальном сайте или по телефону 8 800 555 555 0. В качестве примера показана одна из архивных новостей о введении кредитных каникул для некоторых заемщиков Восточно-Сибирского отделения Сбербанка.

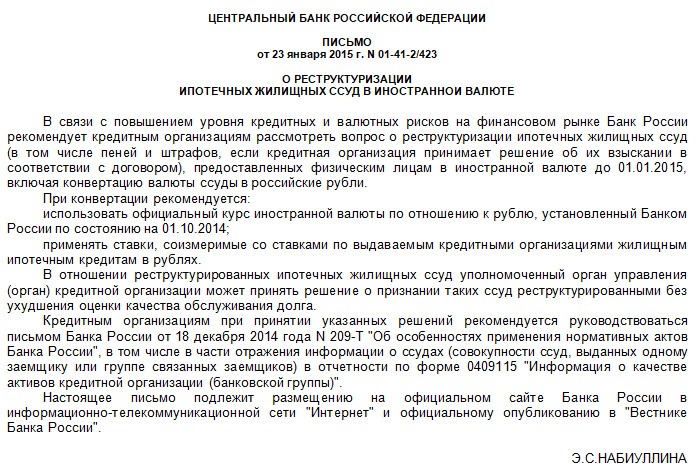

- По рекомендации Центрального Банка, федеральных органов власти. Например, в случае с валютной ипотекой заемщик может воспользоваться каникулами, а именно – переводом своего кредита в рубли на основании рекомендаций из Письма Центрального Банка. В связи с тем, что в период с 2014 года по настоящее время курс рубля снизился по отношению к доллару США и евро почти в 2 раза, ЦБ рекомендует коммерческим банкам перевести все валютные ипотеки в рублевые. Однако эта рекомендация является правом, а не обязанностью кредитного учреждения.

- В соответствии с условиями кредитного договора, где изначально был предусмотрен такой пункт (на практике встречается довольно редко).

Пошаговая инструкция по оформлению

В большинстве случаев оформление кредитных каникул связано в первую очередь с интересами заемщика. Поэтому именно он должен проявить инициативу и обратиться в Сбербанк с просьбой о предоставлении отсрочки.

Шаг 1. Сбор необходимых документов

Прежде всего, заемщик должен взять с собой такие документы.

| документ | назначение |

| паспорт | подтверждение личности |

| кредитный договор | подтверждение факта получения кредита и описание его условий |

|

подтверждение тяжелого финансового положения в данный момент |

Таким образом, заемщику важно доказать, что причина никак не зависит от его воли, а возникновение негативного обстоятельства объективно нельзя было предвидеть в момент получения кредита.

Шаг 2. Обращение в банк с заявлением

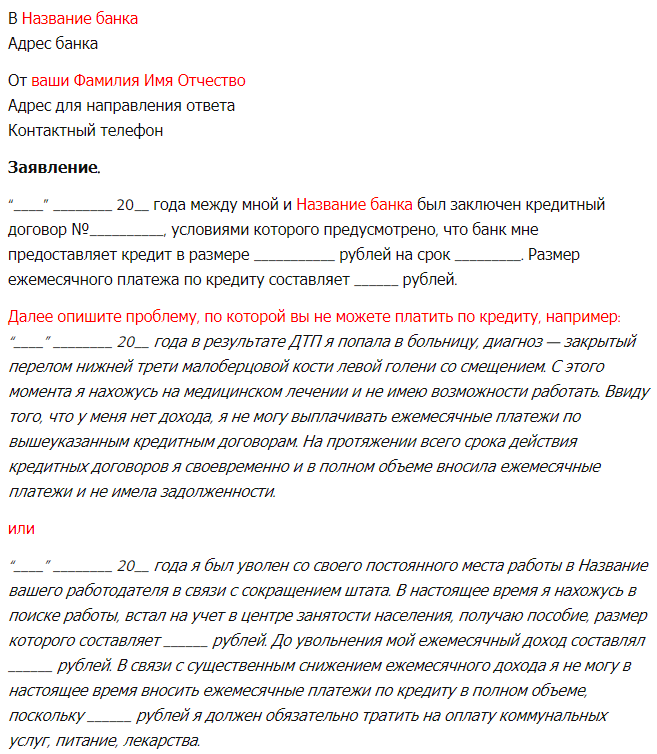

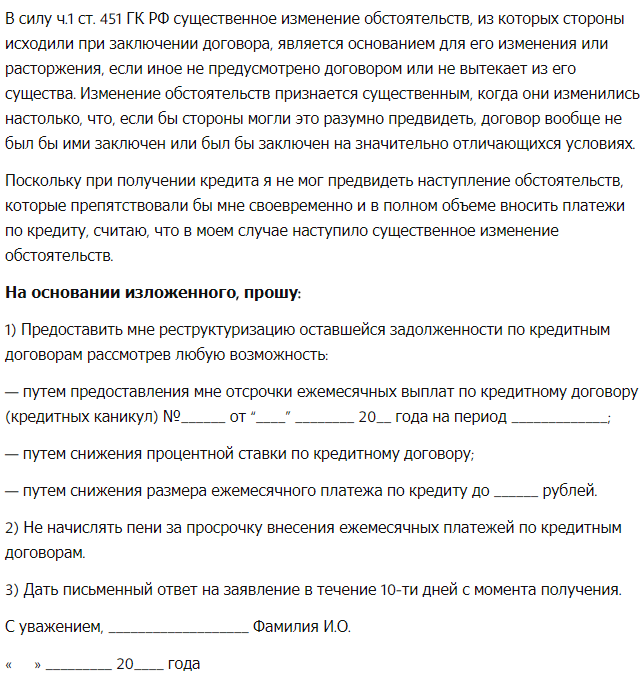

Со всеми этими документами нужно лично обратиться в любое отделение банка. На месте клиент оформляет заявление произвольного образца (бланк предоставляется сотрудником Сбербанка). За основу можно взять такой пример.

Шаг 3. Ожидание решения

По общему правилу рассмотрение заявление занимает до 30 календарных дней, после чего Сбербанк принимает решение. Если оно положительное, с клиентом согласовываются новые условия, график выплат, подписывается дополнительное соглашение к кредитному договору. В случае отрицательного решения нужно потребовать письменный документ с описанием причин – в дальнейшем его можно будет использовать в суде в качестве доказательства того, что заемщик сделал все возможное для мирного разрешения ситуации.

Преимущества и недостатки

Несмотря на то, что за отсрочку платежа почти всегда приходится платить, эта возможность обладает существенными преимуществами:

- Клиент получает легальную возможность не платить по своим обязательствам полностью или частично (на некоторое время). Даже если платеж останется, но будет существенно уменьшен, это облегчает ситуацию и позволяет разобраться в финансовых делах, чтобы возобновить ежемесячные отчисления в полном объеме.

- Очень важный плюс – должник не рискует испортить свою кредитную историю. Это поможет ему в отношениях как с текущим банком, так и с любыми другими кредитными организациями. Поэтому лучше даже переплатить за отсрочку кредита, чем впоследствии лишиться возможности получения займа.

Что касается недостатков, по сути есть только один минус – заемщик вынужден переплачивать за весь период отсрочки (исключая случай перевода кредита в другую валюту). Однако переплату можно компенсировать за счет таких возможностей:

- Взять каникулы, сориентироваться в ситуации, постепенно увеличить свои доходы и погасить кредит досрочно. В итоге можно не только компенсировать переплату, но и получить дополнительный выигрыш на процентах, которые банк «не успеет» начислить.

- Взять новый кредит для погашения текущего (т.е. оформить рефинансирование). Если же не воспользоваться каникулами и пропустить платеж, это испортит кредитную историю, поэтому и шансы на получение нового займа снизятся.

Таким образом, попробовать оформить кредитные каникулы возможно практически всегда (исключая случаи нарушения графика платежей в прошлом). Важно понимать, что банк зачастую приветствует попытки заблаговременно предупредить о грядущих финансовых трудностях. Поэтому решить ситуации мирным способом – в интересах обеих сторон.

Поделиться ссылкой: