Как купить квартиру на материнский капитал

Чтобы приобрести квартиру с частичной или полной компенсацией за счет материнского капитала, подают заявление в Пенсионный фонд. Если также предполагается взять ипотечный кредит, покупатель также подает заявку в банке, после чего регистрирует сделку в местном отделении Росреестра. Пошаговые инструкции по покупке квартиры с привлечением материнского капитала приведены в статье.

Образец договора купли-продажи квартиры с использованием материнского капитала (word)

Образец договора купли-продажи квартиры с использованием материнского капитала (word)

Содержание

- 7 требований к квартире

- Пошаговая инструкция по покупке: общая схема

- Список документов для разных ситуаций

- Образец договора купли-продажи

- Приобретение вторичной квартиры без ипотеки

- Покупка вторичной квартиры в ипотеку

- Покупка новостройки без ипотеки

- Покупка новостройки в ипотеку

- Оплата ранее полученной ипотеки

7 требований к квартире

С помощью средств, выплаченных по материнскому капиталу (его также называют семейным), можно купить как вторичную квартиру, так и жилье в новостройке. Объект должен отвечать одновременно нескольким требованиям:

- Многоквартирный дом располагается исключительно на территории РФ.

- Квартира оформляется в долевую собственность с выделением любой части обоим супругам и всем детям (в том числе совершеннолетним и приемным). Выделение доли происходит сразу либо после полного погашения ипотеки.

- Возможно приобретение не целой квартиры, а только доли в ней при условии, что эта доля является обособленным помещением (т.е. изолированной комнатой). Другое условие – вся квартира впоследствии перейдет в собственность семьи.

- Возможно приобретение жилья в ипотеку, в том числе и оплата ранее взятого кредита средствами предоставленного капитала.

- Запрещается приобретение жилья в тех многоквартирных домах, которые официально признаны аварийными (или ветхими).

- Жилье можно купить как на вторичном рынке, так и в новостройке. В последнем случае степень готовности объекта должна быть высокой (не менее 70%). Также Устав застройщика должен предусматривать возможность покупки объекта с помощью семейного капитала. С соответствующими документами необходимо ознакомиться в офисе или на сайте строительной компании (продавца).

- Объект соответствует всем строительным и санитарным нормам, пригоден для круглогодичного проживания. Отсутствуют незаконные планировки, а также обременения (притязания со стороны третьих лиц, арест и т.п.).

Пошаговая инструкция по покупке: общая схема

За счет средств капитала можно приобрести квартиру или выделенную долю:

- вторичную или в новом доме (строящемся или только что построенном);

- в ипотеку или за наличные;

- уже приобретенную за счет ипотеки (в счет погашения текущего долга).

Каждый случай имеет свои особенности, однако схема действий в общем выглядит так:

- Семья получает официальный сертификат на капитал (в отделении Пенсионного фонда).

- Решает, какой именно объект приобрести, каким способом (в ипотеку, за наличные, в новостройке или на вторичном рынке).

- Составляет договор, авансирует сделку (передает часть суммы в счет залога).

- Подает заявление в Пенсионный фонд, чтобы получить разрешение на перевод всей (или части) суммы капитала на счет продавца. Срок рассмотрения заявления и принятия решения составляет 30 рабочих дней.

- Затем стороны отправляются в Росреестр, чтобы оформить переход права собственности. Срок рассмотрения заявления – до 10 рабочих дней.

- После этого покупатель получает выписку из ЕГРН (сегодня она полностью заменила свидетельство о собственности), в которой будет обозначен новый собственник. Если при этом жилье приобретено с помощью ипотеки, будет стоять соответствующая пометка («с обременением»).

- На счет продавца поступает соответствующая сумма из средств семейного капитала (не позднее 10 рабочих дней с момента регистрации нового права собственности). Также на счет продавца должны поступить средства ипотечного кредита (если квартира приобретается таким способом).

- После окончательной выплаты по кредитам покупатель должен в течение 6 месяцев официально оформить долю на своего супруга и всех детей. Для этого нужно снова обратиться в местное отделение Росреестра, после чего получают новую выписку из ЕГРН. В ней будут обозначены все дольщики (сособственники), а также будет удалена отметка об обременении объекта.

ДО 3 ЛЕТ ИЛИ ПОСЛЕ ?

В законодательстве предусмотрен порядок, согласно которому семья может использовать средства материнского капитала в любой момент или только после того, как ребенку исполнится 3 года.

| в любой момент | после исполнения ребенку 3 лет |

|

|

Список документов для разных ситуаций

Вне зависимости от конкретного случая, семья обращается в местное отделение Пенсионного фонда, где ранее был выдан сертификат на капитал. Это делается для получения согласия на проведение сделки (покупка с использованием займа или наличных средств).

Это заявление можно подать как в ходе личного визита (в том числе в МФЦ), так и по почте или онлайн через портал Госуслуги, на котором предварительно нужно зарегистрироваться и подтвердить свою личность. В случае отправки по почте все бумаги посылают заказным письмом в виде копий документов, заверенных нотариально. В конверт вкладывается опись вложения.

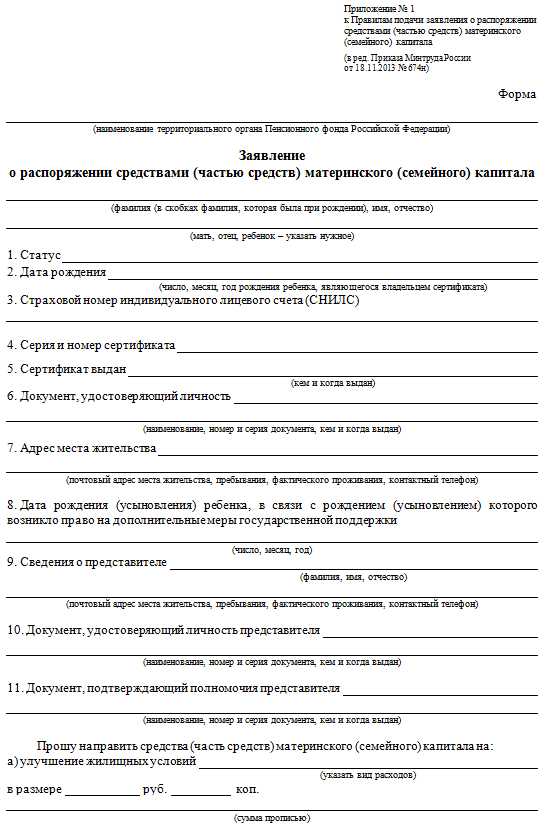

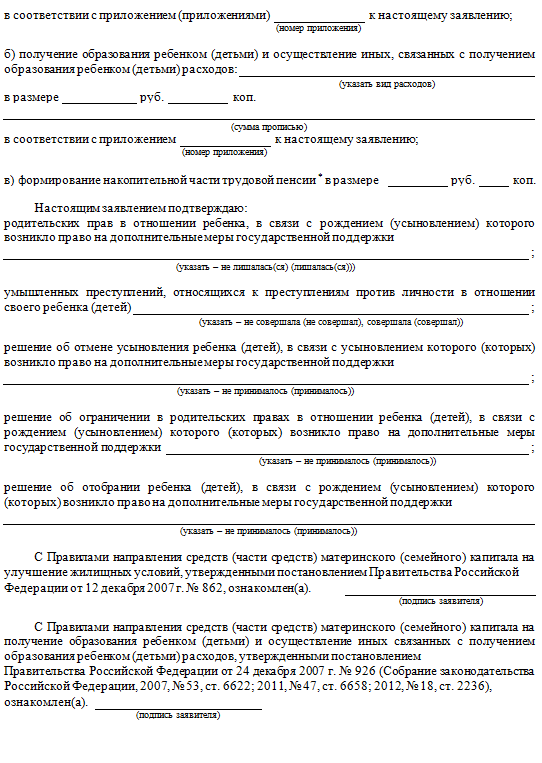

Образец заявления единый, он заполняется в печатном или рукописном виде. Пустой бланк выглядит так.

Вместе с этим заявлением подаются:

- паспорта обоих супругов (если семья неполная – только одного родителя);

- сертификат №

- СНИЛС его владельца (обычно матери);

- нотариальное заверенное обязательство собственника, согласно которому он выделит доли всем детям и супругу после того, как квартира окончательно перейдет в собственность (например, после полной выплаты ипотеки);

- свидетельства о рождении и паспорта детей (при наличии).

Набор других документов зависит от конкретной ситуации.

| ситуация | набор документов |

| приобретение вторичной квартиры за наличные | только договор купли-продажи (КП) |

| приобретение новостройки за наличные | договор КП (или ДДУ) с застройщиком, акт приема-передачи |

| покупка вторичной квартиры в ипотеку | договор КП, договор ипотеки |

| покупка новостройки в ипотеку | |

| погашение ранее оформленного ипотечного долга | договор КП, договор ипотеки, банковский документ об оставшейся задолженности на кредитном счете |

На этапе регистрации собственности в местном отделении Росреестра (или МФЦ) понадобятся те же самые документы. Если квартиру купили с помощью ипотечного займа, после полного погашения займа собственник снова отправляется в Росреестр, оформляет доли в помещении на каждого члена семьи (не позднее 6 месяцев). Для этого он предоставляет тот же набор документов (плюс справка из банка о полном погашении займа). Затем в течение 5-10 рабочих дней заявитель получает на руки новую выписку из ЕГРН с указанием всех собственников и снятии отметки об обременении.

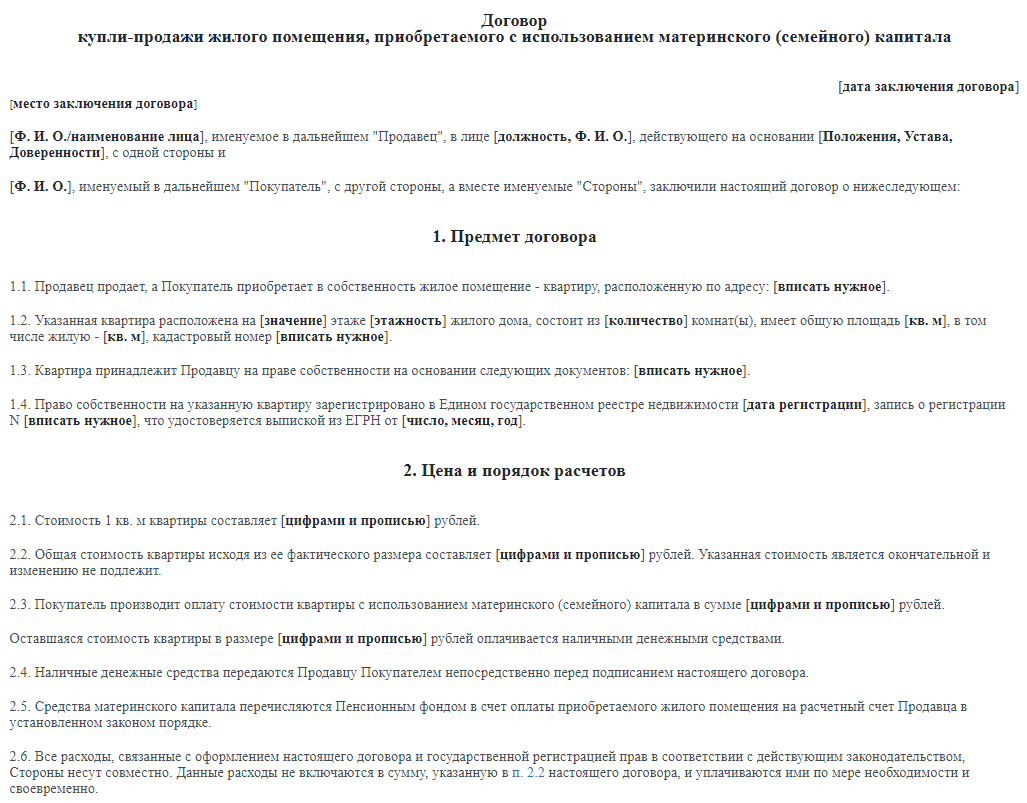

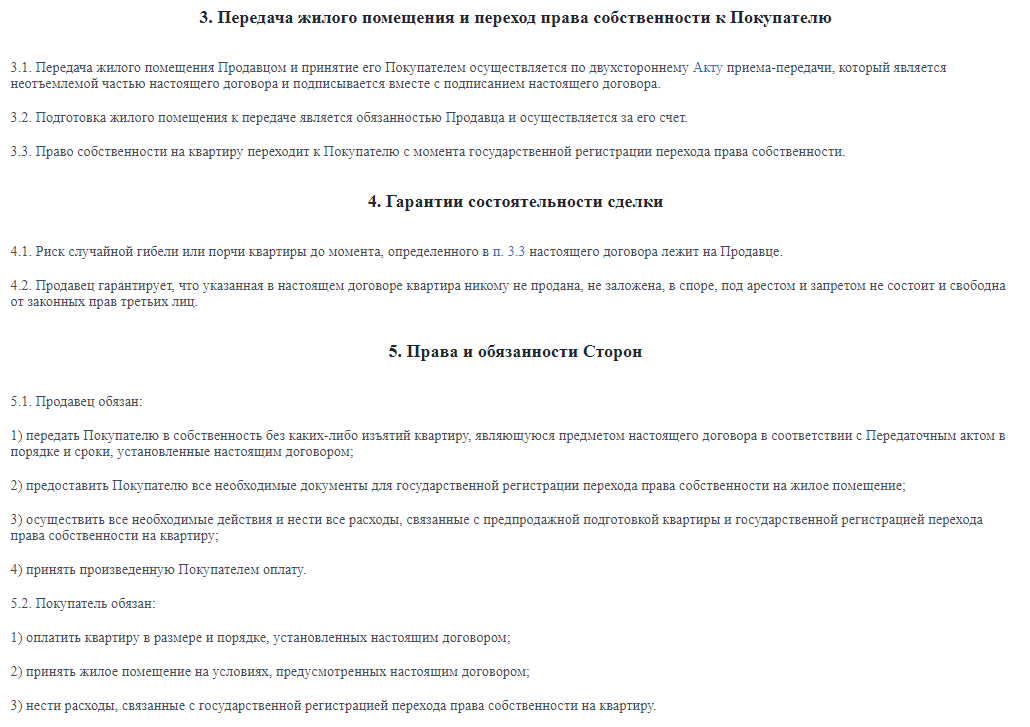

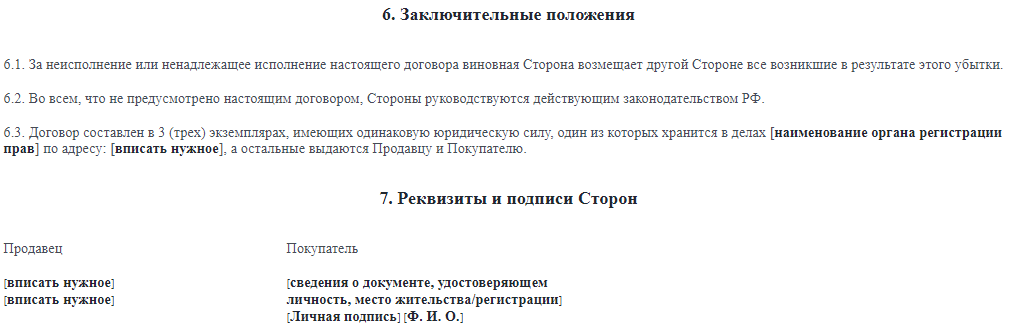

Образец договора купли-продажи

Этот документ практически ничем не отличается от обычного соглашения. Однако стоит уделить особое внимание разделу «Порядок расчетов». Стороны должны детально описать этапы перевода средств:

- до перевода денег из семейного капитала;

- после этого.

Приобретение вторичной квартиры без ипотеки

Купить квартиру за материнский капитал можно у обыкновенного продавца – частного лица (на вторичном рынке). В наиболее простом случае покупатель приобретает квартиру за наличный расчет, добавляя к материнскому капиталу собственные средства. Тогда пошаговая инструкция выглядит следующим образом:

- Семья выбирает объект, составляет с продавцом стандартный договор купли-продажи. По этому договору передается только часть средств (личные сбережения).

- После этого покупатель обращается в Пенсионный фонд, чтобы получить разрешение на перевод оставшейся суммы (для полного расчета за квартиру).

- Затем происходит регистрация права собственности в Росреестре или любом МФЦ (центр по оказанию госуслуг гражданам).

- Последний этап – не позднее 10 рабочих дней деньги капитала поступают продавцу, после чего договор о покупке вступает в силу.

Покупка вторичной квартиры в ипотеку

Пошаговая инструкция по покупке за счет материнского капитала выглядит так:

- Сначала покупатель обращается в банк, чтобы получить одобрение на ипотечный кредит. Для этого предоставляется стандартный набор документов, в том числе справка 2-НДФЛ, копии из трудовой книжки (каждый лист подписывается работодателем), паспорт, ИНН и СНИЛС. Как правило, требуется обязательное привлечение супруга в качестве созаемщика, поэтому он также должен взять аналогичный набор документов (при наличии).

- После того, как поданная заявка одобрена (на это уходит от 1 до 5 рабочих дней), можно приступить к поиску жилья в пределах одобренной суммы (с учетом средств материнского капитала).

- Когда объект будет найден, покупатель авансирует квартиру, подписывает предварительный договор КП с продавцом (в данном случае – с частным лицом).

- Затем семья обращается с заявлением в офис Пенсионного фонда, чтобы получить одобрение на проведение сделки.

- После получения разрешения покупатель передает в банк документы на квартиру (копии свидетельства о собственности, технического паспорта, выписки из ЕГРН, разрешение от Пенсионного фонда).

- Затем сделка регистрируется в Росреестре, оформляется актуальная выписка из ЕГРН с указанием нового собственника.

- Только после этого кредитные средства банка, а также средства капитала зачисляются в пользу продавца (до 10 рабочих дней).

- После последней выплаты по займу собственник снова отправляется в Росреестр, выделяет доли на каждого члена семьи, получает новую выписку из ЕГРН (с собой нужно взять справку из банка об отсутствии задолженности).

Покупка новостройки без ипотеки

Если речь идет о новостройке, возможны 2 ситуации:

- Дом уже построен и сдан, тогда покупатель приобретает квартиру у компании-застройщика, составляется обыкновенный договор купли-продажи.

- Дом в процессе строительства, готовность более 70%, назван примерный срок сдачи помещения. Тогда покупатель заключает со строительной компанией договор долевого участия.

В любом случае речь идет о покупке за наличные с использованием дополнительной суммы за счет капитала (полностью или частично). Поэтому пошаговая инструкция выглядит таким образом:

- Стороны подписывают ДДУ (только для строящегося дома).

- Покупатель подает заявление в Пенсионный фонд, получает одобрение.

- После введения дома в эксплуатацию семья должна ознакомиться с соответствующими документами, тщательно осмотреть подъезд и саму квартиру визуально, осуществить приемку помещения в новостройке (подписывается соответствующий акт).

- Затем с компанией-застройщиком подписывается договор купли продажи, покупатель передает часть средств (личные деньги).

- Сделка регистрируется в Росреестре с участием обеих сторон.

- После регистрации в пользу застройщика в течение 10 рабочих дней переводятся деньги из материнского капитала.

Покупка новостройки в ипотеку

Здесь также возможны 2 ситуации – жилье приобретается в строящемся или уже сданном доме. Однако привлекаются не собственные, а заемные средства (за счет ипотечного кредита). Поэтому пошаговая инструкция следующая:

- Покупатель получает согласие Пенсионного фонда, одобрение кредита со стороны банка.

- Стороны подписывают ДДУ, акт приемки-передачи, договор купли продажи.

- Сделка регистрируется в Росреестре.

- Затем на счет продавца (застройщика) переводятся деньги из капитала и из ипотечного кредита. Все договоры вступают в силу.

Оплата ранее полученной ипотеки

Это наиболее простой случай, поскольку не требуется подписания новых договоров купли-продажи или ипотеки. Покупатель:

- Подает заявление на использование капитала (предоставляет справку об имеющейся на данный момент задолженности), получает одобрение.

- Переводит средства капитала в счет погашения кредита (полностью или частично).

- Получает новый график платежей (если еще осталась определенная задолженность).

Важно понимать, что с помощью материнского капитала можно погасить только проценты и тело долга, а все штрафы, пени и комиссии за просрочку собственник оплачивает за свой счет.

Поделиться ссылкой:

(2 оценок, среднее: 2,50 из 5)

(2 оценок, среднее: 2,50 из 5)